一、 光學(xué)膜行業(yè)發(fā)展概述

光學(xué)薄膜是廣義具有光學(xué)性質(zhì)的薄膜產(chǎn)品,主要分為偏光片和背光模組(BLU)中用光學(xué)膜產(chǎn)品,主要應(yīng)用領(lǐng)域?yàn)門FT-LCD面板。

1、 背光模組用光學(xué)膜

背光模組用光學(xué)薄膜主要包括反射膜、擴(kuò)散膜、增亮膜等,背光模組中增亮膜、擴(kuò)散膜和反射膜的成本占比分別為32%、7%、2%,合計(jì)占比達(dá)41%。

液晶顯示產(chǎn)業(yè)帶動(dòng)國產(chǎn)光學(xué)膜快速發(fā)展。2007年以來隨著國外勞動(dòng)力成本的不斷提高和終端消費(fèi)類電子產(chǎn)品價(jià)格下降的壓力增加,平板顯示產(chǎn)業(yè)向中國轉(zhuǎn)移的進(jìn)程不斷加快,產(chǎn)業(yè)鏈配套的光學(xué)膜產(chǎn)業(yè)及其加工產(chǎn)業(yè)也逐步向國內(nèi)轉(zhuǎn)移。相比韓國、日本、中國臺(tái)灣等國家及地區(qū),我國液晶顯示面板用光學(xué)膜產(chǎn)品在較長的一段時(shí)期內(nèi)都需要從國外進(jìn)口,自主光學(xué)膜片生產(chǎn)企業(yè)發(fā)展緩慢,產(chǎn)品市場競爭能力相對(duì)較弱。 近年來,在國家相關(guān)產(chǎn)業(yè)政策的扶持下,國內(nèi)少數(shù)光學(xué)膜生產(chǎn)企業(yè)(如激智科技、康得新、東旭成、合肥樂凱等)陸續(xù)實(shí)現(xiàn)了光學(xué)膜產(chǎn)品生產(chǎn)技術(shù)的突破,相關(guān)光學(xué)膜產(chǎn)品陸續(xù)量產(chǎn)并實(shí)現(xiàn)銷售,部分產(chǎn)品品質(zhì)已達(dá)到或接近國際優(yōu)勢光學(xué)膜企業(yè)產(chǎn)品水平,并憑借性價(jià)比高、供貨速度快等優(yōu)勢逐漸取代國外光學(xué)膜企業(yè),成為國際、國內(nèi)知名終端客戶的光學(xué)膜產(chǎn)品供應(yīng)商,整體發(fā)展勢頭良好。

2、 偏光片用光學(xué)膜

偏光片主要由PVA膜、TAC膜、保護(hù)膜、離型膜和壓敏膠等復(fù)合制成。偏光片中TAC(三醋酸纖維素酯)膜和PVA(聚乙烯醇)膜為主要原材料,成本分別占比為50%和12%。 從總的市場發(fā)展來看,日本企業(yè)在偏光片生產(chǎn)上居于全球領(lǐng)先地位,尤其在生產(chǎn)偏光片所需的關(guān)鍵原材料TAC膜、PVA膜方面,在技術(shù)上、市場上更是居于壟斷地位。其他地區(qū)企業(yè)盡管在偏光片的技術(shù)上有一定的實(shí)力,但是其在偏光片關(guān)鍵原材料方面的技術(shù)水平仍與日本差距較大。

二、光學(xué)膜行業(yè)市場規(guī)模

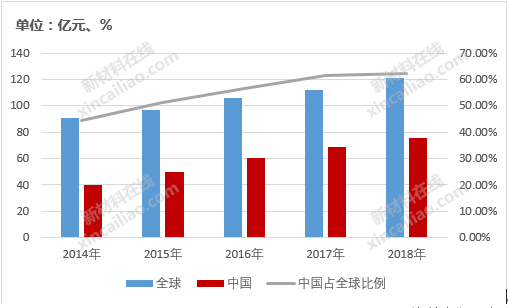

近年來全球終端電子產(chǎn)品需求持續(xù)增長,液晶模組需求繼續(xù)增加,帶動(dòng)光學(xué)膜市場需求逐漸提升。根據(jù)最新統(tǒng)計(jì)數(shù)據(jù),2018年全球液晶顯示領(lǐng)域背光模組用光學(xué)膜市場規(guī)模達(dá)121億元,其中國內(nèi)市場規(guī)模占全球比例超過62%。

2014-2018年背光模組用光學(xué)膜市場規(guī)模情況

資料來源:賽瑞研究

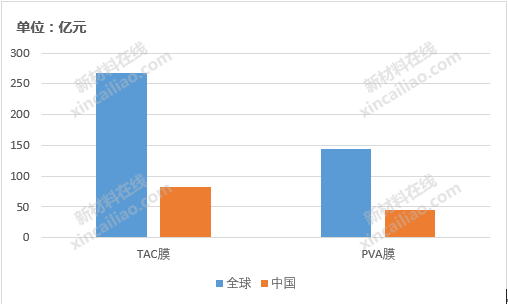

偏光片用光學(xué)膜方面,2018年全球TAC膜市場規(guī)模達(dá)267億元,國內(nèi)市場規(guī)模為82億元;全球PVA膜市場規(guī)模達(dá)144億元,國內(nèi)市場規(guī)模為45億元。

2018年偏光片用光學(xué)膜市場規(guī)模情況

資料來源:賽瑞研究

三、光學(xué)膜行業(yè)競爭格局

1、背光模組用光學(xué)膜

目前國產(chǎn)反射膜和擴(kuò)散膜具備進(jìn)口替代的實(shí)力,而增亮膜技術(shù)相對(duì)落后。國產(chǎn)廠商寧波激智科技在反射膜和擴(kuò)散膜產(chǎn)品已基本可以實(shí)現(xiàn)對(duì)國外產(chǎn)品的替代,國內(nèi)整體產(chǎn)能與日本、韓國、臺(tái)灣相差不多,但在部分高端產(chǎn)品和有特殊性能要求的技術(shù)上尚不能完全取代。 增亮膜方面,國內(nèi)生產(chǎn)技術(shù)大部分尚處于中低端水平,對(duì)日、韓、臺(tái)系的替代仍有較大空間。

背光模組用光學(xué)膜重點(diǎn)生產(chǎn)企業(yè)

資料來源:賽瑞研究

2、偏光片用光學(xué)膜

目前日本企業(yè)在TAC膜和PVA膜行業(yè)占據(jù)壟斷地位,日本Fujifilm(富士寫真)、Konica Minolta(柯尼卡·美能達(dá))為全球TAC薄膜領(lǐng)先企業(yè),年產(chǎn)能分別為8.2億平方米和3億平方米,兩家日企合計(jì)占據(jù)全球TAC產(chǎn)能的75%。PVA膜方面,日本可樂麗占據(jù)全球市場80%以上的份額。雖然日本企業(yè)目前仍在TAC膜和PVA膜行業(yè)占據(jù)壟斷地位,但近年來國內(nèi)以東氟塑料、新綸科技為代表的企業(yè)在TAC膜領(lǐng)域國產(chǎn)化技術(shù)取得了一定突破,皖維高新自主生產(chǎn)的PVA膜已進(jìn)入部分國內(nèi)偏光片生產(chǎn)企業(yè)(如三利譜等)的供應(yīng)鏈體系。總的來說,隨著中國TAC膜和PVA膜的國產(chǎn)化加速,國內(nèi)進(jìn)口替代市場發(fā)展前景廣闊。

偏光片用光學(xué)膜重點(diǎn)企業(yè)

資料來源:賽瑞研究

四、光學(xué)膜行業(yè)發(fā)展前景

1、終端消費(fèi)類電子產(chǎn)品推動(dòng)光學(xué)膜行業(yè)持續(xù)增長 液晶顯示器用光學(xué)膜的終端應(yīng)用領(lǐng)域?yàn)橐壕щ娨暋⒁壕э@示器、筆記本電腦、平板電腦、手機(jī)等消費(fèi)類電子產(chǎn)品。隨著人們消費(fèi)的不斷升級(jí),液晶電視正在向大尺寸和智能化的方向演進(jìn),與此同時(shí),智能手機(jī)、平板電腦等智能終端電子產(chǎn)品正經(jīng)歷快速增長期,LCD產(chǎn)業(yè)鏈終端消費(fèi)類電子產(chǎn)品需求的持續(xù)增長將帶動(dòng)光學(xué)膜市場規(guī)模的不斷擴(kuò)張。

2、 光學(xué)膜產(chǎn)品進(jìn)口替代空間巨大 隨著LCD產(chǎn)業(yè)加速向國內(nèi)轉(zhuǎn)移,本土化的原材料采購需求給國內(nèi)光學(xué)膜企業(yè)帶來較大的進(jìn)口替代機(jī)遇。此外,受終端產(chǎn)品價(jià)格下降等因素的影響,終端廠商不斷將價(jià)格下降壓力向上游供應(yīng)商轉(zhuǎn)移。與國外進(jìn)口光學(xué)膜產(chǎn)品相比,國產(chǎn)光學(xué)膜產(chǎn)品在品質(zhì)、性能差異不明顯的情況下,具有顯著的價(jià)格優(yōu)勢和快速供貨優(yōu)勢,光學(xué)膜產(chǎn)品進(jìn)口替代空間巨大。